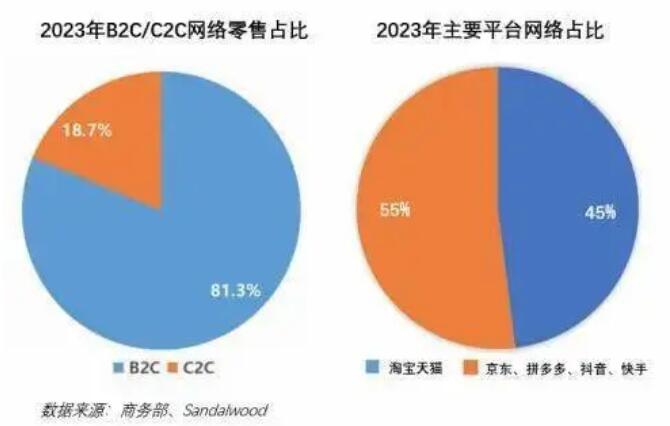

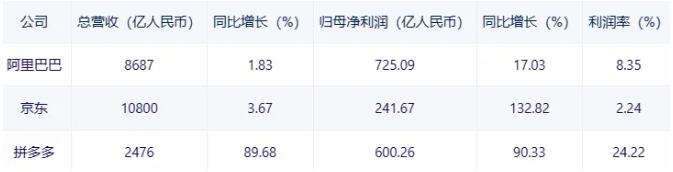

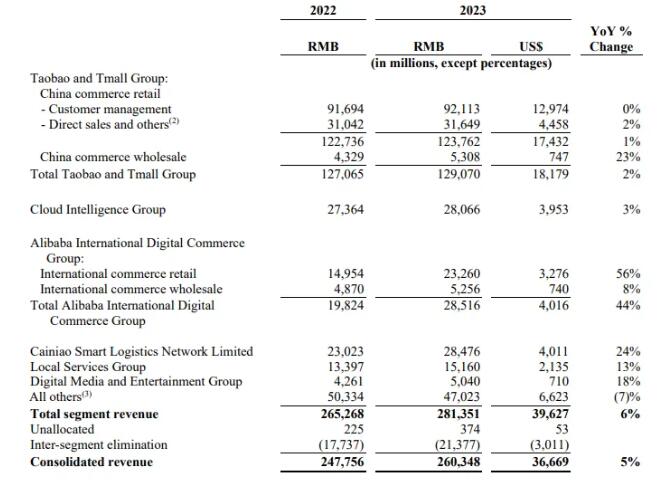

【九游体育-九游体育-渠道资讯,作者:编辑】 近日,阿里巴巴董事局主席蔡崇信接受专访的视频被广泛关注,在此视频中,蔡崇信坦言,公司因为忽视用户体验付出代价,为了解决这一问题,淘宝进行了内部重组,新任CEO将提升用户体验作为首要任务。 在吴泳铭接任集团CEO的9个月后,阿里巴巴再次实施纲领性的业务战略调整。(详情见:阿里大中台,推倒还会重来?獢?I糝姺晛劾髢+?鶨?朇:薮??誫?e_?#O) 3月26日,阿里巴巴(BABA.NYSE/09988.HK)公告撤回菜鸟上市申请。此前,阿里云和盒马上市计划也被陆续叫停。至此,前任CEO张勇时期的“1+6+N”分拆方案已经全部被废止,阿里方面表示,取消3个IPO计划是因为欲上市主体估值不理想。 与此同时,有传闻称,阿里正在寻求盒马、银泰百货和大润发的接盘者。其中,中粮有意接盘盒马和大润发,后两者的估值分别约为200亿元和100亿元。尽管之后该消息迅速被中粮辟谣,不过盒马要变天的消息并非空穴来风,盒马鲜生创始人侯毅在3月18日宣布将卸任CEO一职并退休。 官方口径和坊间的消息碎片均在释放一个信号:吴泳铭主导的阿里巴巴通过集中力量,重新聚焦电商业务。这呼应了此前马云提出的“回归淘宝、回归用户、回归互联网”的战略方向。 从外部视角来看,在整体架构上,吴泳铭主导由拆到合;从具体战术层面则是延续价格战;在区域选择上则更加重视海外市场。由此一系列的人才选用标准也将与时俱进。 阿里一贯主张的企业文化是拥抱变革,但从张勇到吴泳铭,从分到拆,战略转弯有点急。 更卷的电商:唯有价格战 吴泳铭肩上的担子一点也不轻松,尽管电商三巨头中阿里巴巴仍以45%左右的市场份额(GMV份额)稳居第一,但电商大盘的增长很快就要见顶。据中国商务部数据显示,2023年电商大盘约15.42万亿元,同比增长11%。结合宏观经济,以及中国9.15亿的网购用户来看,网购人群已占总人口比例的85%,接近极限值。 增量有限的市场空间中,各大电商平台只有重新祭出价格战,以此争夺用户。(戴珊亲自督战的双11,“全网最低价”能否落地?獢?I糝姺晛劾髢+?鶨?朇:薮??誫?e_?#O) 2023年Q3,拼多多财报发布后市值一度超越阿里巴巴,令阿里员工感叹“那个看不上眼的砍一刀快成老大哥了”,马云内网发文称“坚信阿里会变,阿里会改”。拼多多的市值变化是其增长性和盈利能力的直观反映,而这才是阿里最为忌惮的。(详情见:“鲇鱼”拼多多,让电商行业开卷服务) 据财报数据显示,阿里巴巴集团2023年总营收8687亿元,归母净利润725.09亿元,分别同比增长1.83%和17.03%,净利润率为8.35%;拼多多2023年总营收2476亿元,归母净利润600.26亿元,分别同比增长89.68%和90.33%,净利润率达到24.22%。京东方面,2023总营收达到1.08万亿元,归母净利润241.67亿元,分别同比增长3.67%和132.82%,但净利润率仅有可怜的2.24%。(详情见:独家I刘强东换帅回血:辛利军让贤,京喜苏里谢幕) 同样都是平台电商,为什么阿里没有拼多多赚钱?獢?I糝姺晛劾髢+?鶨?朇:薮??誫?e_?#O 根据财报数据来看,拼多多业务板块分为在线营销服务和其他、交易服务和商品销售,各版块营收分别达到了1027亿元、276.27亿元和2.09亿元。毫无疑问,占比达到78.68%的在线营销服务是大头,这个部分的构成包括两块,为佣金和平台服务费,与淘天的收入模式并无区别。 阿里方面,淘天集团的收入(中国市场)在阿里集团中占极高比重,但2023年的整体增长仅为2%,其中的大头客户管理收入(包括搜索广告、展示广告、淘宝客等)增长为0。加上直接销售收入和其他等,共计1270亿元,只比拼多多多了一点。 淘天的佣金实际上要比拼多多更高。据公开数据显示,每笔订单按成交额抽取固定比例的佣金方面,拼多多是0.33% 阿里是1.08%;结合广告和年费收入,阿里的综合货币化率在4%左右,拼多多则为3%左右。 电商板块的增长有限,加上阿里巴巴集团还有很多其他类型的业务,运营成本更高、各个业务盈利能力参差不齐,便造成了整体利润率被压低的现状。(详情见:阿里:亏损业务不再由淘宝和天猫兜底) 进退两难:GMV与低价格难兼得 虽然近年来电商们不再公布年度GMV(交易总额),但阿里系依然是第一,约为8万亿;拼多多则在活跃买家数方面称霸,2020年便以7.88亿的数量超越阿里,外界估计其GMV已接近4万亿。另外考虑到拼多多客单价较低的情况,其成交订单量应该早已超越阿里。(详情见:张勇退位:“风高浪急”的零售业,不需要“和平CEO”) 在“拼团”火爆的压力下,阿里也曾推出针对性的产品淘特。遗憾的是,作为临时抱佛脚的产品,它并未得到足够的重视,发展过程中也摇摆不定、缺乏持久性。2022年3月后淘特的活跃用户就不再增长了,阿里方面也不再投入资源,反而将淘汰的业务核心KPI从用户增长调整成了GMV增长,补贴力度严重缩水。 近几年,淘天高度依赖直播电商来维持低价格优势,相继打造出李佳琦等大主播,然而却在超级头部和消费者发生争端时采取中立或放任态度,比如“花西子眉笔事件”,损坏了淘天口碑、丢掉了消费者。其次,阿里频繁修改淘天主页,增加短视频、小剧场等各种板块,不断模糊购物属性。然而,这种操作并没有改善用户的停留时间,反而进一步导致用户流失。(详情见:消失的百万粉丝和李佳琦拿不到的全网最低价) 在一系列的谜之操作之后,马云在去年重新定调,包括提升百亿补贴、聚划算的权重来吸引价格敏感用户;梳理工厂资源、海外资源,并跟进了“仅退款”政策,尽量将产品价格压低,并提升服务品质。 今年3月25日,阿里宣布1688启动接入淘宝,将在淘宝开设“1688严选”店铺。另外,消息称淘特商品将全面迁回淘宝,仅保留APP,不再有专门团队运营。目前,百亿补贴、聚划算频道入口均位于淘宝首页的显眼位置,预计很快1688严选也会接入。现在,阿里和京东面对的问题核心问题是:要GMV还是要低价?獢?I糝姺晛劾髢+?鶨?朇:薮??誫?e_?#O 淘天和京东的业务类型决定了他们的基因,推荐算法都是基于GMV驱动,也就是通过计算平均每位进店客人产生的消费价值进行推荐;而拼多多的算法则是基于订单转化率,单纯计算流量转化出多少订单,并不在乎商品价格。最终产生的结果是:淘天和京东更倾向于向用户推荐高单价商品,而拼多多则是低价产品热卖。 显然,淘天尤其是天猫,本身是走旗舰店的精品路线,并不适合订单转化率的算法。拼多多则相反,虽然也加入了“大牌特惠”的官方店资源,但整体仍以白牌产品为主,订单转化率算法具有天然优势。 试想一下,如果天猫、京东改变了推荐算法,那些原本追求品质的用户会大量流失,导致GMV急剧下降,风险太大。 寄望海外,压力倍增 从目前来看,吴泳铭的改革重点在于打通阿里核心电商业务,推动以淘天为轴心的一体化,所以放弃张勇“1+6+N”时期的上市策略,本质上是从财务投资逻辑回归核心经营。由此来看,放弃新零售和本地生活业务就变得合理。除了银泰、盒马、大润发要被出售,2024年初甚至传出阿里有意将饿了么出售给字节跳动的传闻,现在来看并非空穴来风。 目前,吴泳铭在业务上的动作是撤销多个IPO、整合电商业务资源,1688甚至被摆到C端和海外跨界领域,这样该业务不仅可以在国内为淘天寻找新的渠道优势,还可以在海外为速卖通和国际站提供上游货源。 据海关总署统计,2023年中国跨境电商进出口规模达2.38万亿元,同比增长15.6%。在此情况下,Temu、阿里速卖通、京东物流,还有SHEIN和无数小跨界电商,都盯着这块肥肉。阿里、京东都将海外市场视为新的增长曲线,拼多多也不例外,而且更加激进。2023年财报提到,Temu的交易服务收入全年达到941亿元,同比大增241%。电商出海,电商们的竞争势必更加惨烈。 阿里集团人事和组织架构也会随之发生变化。据内部人士透露,吴泳铭倾向于选择80后的年轻实战派,特点是懂技术、懂业务且人际关系简单。接下来会有更多的80后,会同时在淘天、菜鸟、云等子集团任职。此前被张勇推倒的阿里大中台会回归集团层,集中力量办大事。 对于阿里,2024年的关键词之一就是“唯一不变的就是变化”。 免责声明: 家电资讯网站对《吴泳铭废止张勇旧政,阿里重新拥抱变化》一文中所陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。 本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系QQ:411954607 本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。